예측이 가능하다는 것과 예측이 불가능하다는 것은 엄청난 차이가 있을 것이다. 예측할 수 없는 상황, 다시 말하면 불확실성의 문제가 유통시장을 참 어렵게 만드는 상황이다. 2023년 상반기 돼지고기 유통시장은 어려움의 연속이었다. 육가공업체의 판매 부진이 결과적으로 지육시세를 끌어올리지 못하면서 육가공업체와 양돈농가 둘 다 웃지 못했던 상반기 양돈시장 이었다고 총평하고 싶다.

생돈유통 업무를 메인 사업으로 하는 필자의 회사(우성유통)에서는 현재 육가공사업(우성푸드) 및 계열화 사업(비육 위탁)까지 진행하고 있기에 육가공업체와 양돈농장간 서로의 입장을 이해할 수밖에 없고 이해해야 하는 상황이다.

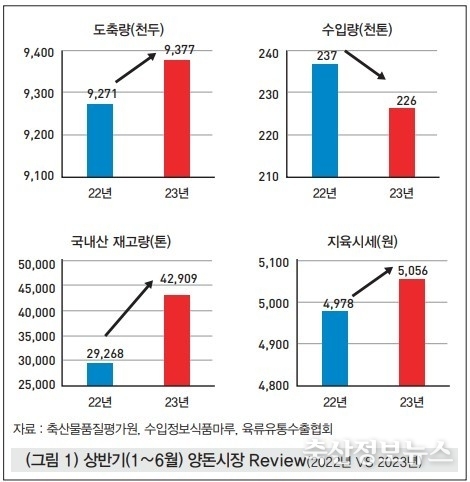

1. 상반기 양돈시장(도축량(두수), 수입량, 지육가, 돈육 재고량) 비교

상반기 양돈시장에 대해서 큰 틀에서 4가지 항목을 비교해 보았다(그림 1). 도축량은 전년 대비 소폭 증가했지만, 수입량이 전년 대비 감소하면서 국내 돼지고기 공급량이 전년 대비 많지는 않았다. 하지만 국내산 재고량은 전년 대비 큰 폭으로 늘어나면서 판매 부진 상황을 대변했다. 이러한 상황에서도 지육시세는 전년 대비 상승하는 아이러니한 상황이 연출되었다. 항목별로 조금 더 구체적으로 설명을 이어나가 보겠다.

상반기 도축두수는 전년 대비 1.4% 증가했다. 올해 전체 도축두수는 전년 대비 소폭 감소할 것으로 전망되었던 상황에서 상반기는 전년 대비 소폭 상승한 상황을 볼 수 있다. (표 1)에서는 연간 도축두수가 1,800만두를 넘어섰던 최근 4년치의 상반기 도축두수 동향을 나타내어 보았다.

도축량이 전년 대비 소폭 증가하였지만 생돈 공급량이 많다고 느껴지지 않은 상황이었다. 월별 도축두수를 살펴보면 2월, 5월, 6월은 동월 기준 역대 최대치 도축두수를 갱신하였다. 물론 ASF 및 구제역 발생으로 인한 이동제한 등의 영향이 월별 도축두수에 영향을 미친 부분도 있을 것이나, 상반기 종합적으로 공급량이 늘어난 상황에서 지육시세 또한 상승하였다.

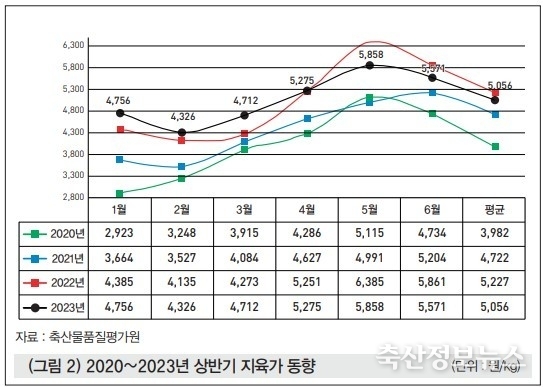

(그림 2)의 지육가 동향을 보면 월별로 전년 대비 등락의 차이는 보이고 있으나, 상반기 전체적으로 5,506원/kg이라는 역대 최대 지육가를 기록하였다.

올해 1~4월의 지육가는 2011년 구제역 이후 동월 기준 4개월 연속 최대지 지육가를 갱신하는 이변을 보였다. 5~6월의 경우에는 전년 대비 하락은 하였지만 이 역시 역대 최대치 수준의 지육가를 보였다. 5월 이후부터는 전년 대비 낮은 지육가가 형성되었고, 소비 부진으로 인한 육가공업체들의 판매는 어려운 시장 상황이었다. 소비 부진 속에서 (표 1)의 도축두수와 별개로 업계에서는 6월부터 생돈 수급 부족 현상이 눈에 띄게 나타났다. 다만 지육가는 좀처럼 상승하지 못하는 그런 상황이었다. 판매 부진으로 인한 작업물량 감축, 휴무, 덤핑판매를 피할 수 없는 상반기의 유통시장이 지육가의 상승을 억누르고 있었던 것으로 필자는 생각한다.

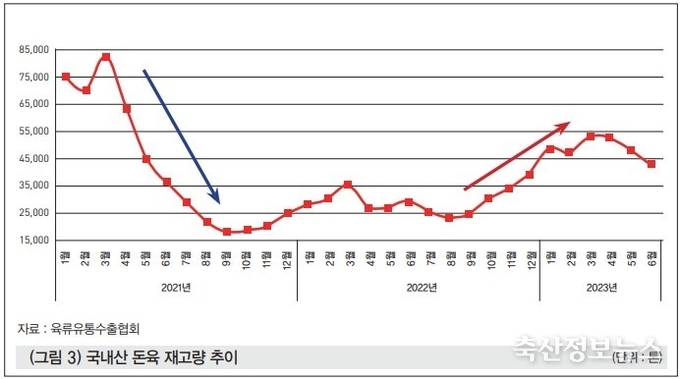

그렇다면 소비측면은 전년과 어떤 차이를 보였을까? 국내산 돈육 재고량의 증가가 상반기 어려웠던 유통시장을 대변하고 있어 보인다. 최근 2년 동안의 국내산 돈육 재고량을 (그림 3)을 통해 확인해보았다.

2021년 3월 8만톤이 넘었던 국내산 돈육 재고량은 그해 9월 18,000톤까지 하락하였고, 2022년 2만톤 후반 수준에서 유지하다가 2022년 10월부터 증가세를 보이며 3만톤을 넘기 시작했다. 그리고 올해 5만톤 내외에서 재고량을 유지하고 있다. 작년과 올해는 확실히 다른 양상을 보이고 있고, 업계에서는 한목소리로 소비 부진을 이야기하고 있다. 전년 대비 돈육 공급물량이 소폭 증가한 가운데 판매 부진으로 인해 한돈 성수기라 불릴 수 있는 6~7월 지육가는 당초 예상보다 살아나지 못했다.

2. 하반기 양돈시장, 반전을 기대해도 될까?

올해 도축 마릿수는 전년 대비 소폭 감소, 평균 지육가격은 전년과 비슷하거나 소폭 하락할 것으로 예상하고 있다. 도축 마릿수에 대한 예상자료는 농촌경제연구원 축산관측 자료를 참고하면 될 것으로 판단되어 굳이 따로 구체적인 언급은 하지 않으려 한다. 어디까지나 예측자료이고, 현재 양돈시장 상황이 예상 도축 마릿수를 감안해서 움직이는 그러한 시장 상황도 아니기에 하나하나 열거 하는 것에 의미 부여를 하지 않으려 한다.

☞ 하반기 양돈시장 반전이 가능할까? 현재 상황을 지켜보면 하반기 양돈시장 역시 녹록지 않으리라고 예상된다. 우선 하반기의 시작이라고 할 수 있는 7월의 경우 도축두수는 137만두 수준으로 전년 대비 약 4.6% 증가하고 지육시세는 5,407원으로 전년 대비 206원 하락하였다. 심지어 7월 말(28일)의 경우 지육시세가 올해 4월 초 이후 4개월 여만에 5천원 이하로 형성되는 상황까지 이르렀다.

물론 평소 지육가가 낮다고 인식되는 금요일이긴 했지만, 7월 지육가격 치고는 이례적인 상황이었고 경매물량은 고작 152두가 전부였다. 도축장 휴가의 영향도 있었지만 당일 도축두수는 44,387두가 전부였지만 소비 부진으로 인한 여파인지 예년과 다르게 육가공업체들의 생돈 구매 경쟁은 상대적으로 약해진 상황이었다.

올해 하반기 역시 소비측면이 양돈시장에 관건이 될 것으로 판단된다. 경기침체로 인해 돈육 소비가 가정 내 소비 및 외식할 거 없이 위축세인 상황이다, 정부의 할당관세 정책으로 인한 수입량 물량 유입까지 예정된 상황이다.

기상이변 또한 문제인 상황이었다. 1973년 기상청 관측이래 50년 만에 가장 많은 장맛비가 전국을 강타하면서 수해로 인한 피해들도 심각했고, 장마 이후에는 폭염으로 인한 피해들이 속출했던 상황이다. 장마가 끝난 이후의 휴가철 소비에서도 코로나19 이후 해외여행 증가 등으로 인해 내수 소비 위축이 우려가 예상된다. 축종에 따른 불안 요소도 존재한다. 늘어난 한우 출하물량과 도매가격 하락도 한돈시장에 불안 요소의 하나로 작용하고 있다.

☞ 그렇다고 악재만 있는 것은 아니다. 단순 소비측면을 봤을 때 추석 명절이 9월 말이기 때문에 9월까지는 명절 준비에 따른 소비가 있을 것으로 판단되어 지육시세는 5천원대에서 유지될 것으로 예상된다. 명절 전 농장들의 조기출하 가능성이 있어 명절 휴무 이후에 심각한 공급과잉 현상은 나타나지 않을 것으로 판단된다.

또한 EU(유럽연합)의 생산물량 감소가 국내 양돈시장에 일부 호재로 작용할 것으로 예상된다. 유럽산 돼지고기의 국내 수입 비중이 결코 낮은 상황이 아니기 때문에 생산물량 감소로 인한 수입량 감소가 국내산으로 대체될 가능성에 대한 부분을 배제할 수 없어 보인다.

3. 마치며

물론 이 모든 상황이 하반기 소비측면에서 반전이 있어야 양돈시장이 활기를 되찾을 것으로 판단된다. 최근 지육시세 형성 트렌드가 4분기에 전혀 낮지 않은 상황이었다. 올해도 큰 폭의 하락은 없을 것으로 판단되는 상황이고 소비 부진의 늪에서 빠져나온다면, 육가공업체 및 양돈농가도 나름대로 한 해를 잘 마무리 할 수 있지 않을까 조심스레 생각해 본다. 해가 거듭될수록 어려운 양돈시장이 되어가고 있다.

하지만 시장이 흘러가는 대로 두 손 놓고 막연히 바라만 보고 있을 수 있는 상황도 아니기에 지금도 어딘가에서 각자의 위치에서 열심히 업무를 하고 계실 동종업계 관계자분들께 박수를 보내며 글을 마무리하려 한다.

월간 한돈미디어 2023년 9월호 50~54p 【원고는 ☞ skkim2@woosung.kr로 문의바랍니다.】